土地家屋調査士:寺岡 孝幸(てらおか たかゆき)

資格:土地家屋調査士(とちかおくちょうさし)、行政書士。

取扱い分野:地目変更登記など表示に関する登記全般。

経歴:開業以来23年間、地目変更など登記に関する業務を行っています。

土地家屋調査士のプロフィールはこちら

土地の地目(ちもく)とは、

土地の主な用途や、現況および利用目的から、

土地を分類する名称のことです。

ただ、土地の地目には、不動産登記法で定められた登記地目と、

現況から判断される現況地目、

固定資産評価基準による課税地目があることをご存知でしょうか?

そこで、土地の地目とは何かと、登記地目と、

現況地目、課税地目の違いも全てわかるように、

土地の地目変更登記申請業務を行っている土地家屋調査士が、

わかりやすく解説いたします。

この記事を全て閲覧することで、土地の地目とは何かから、

登記地目、現況地目、課税地目のそれぞれの違いも全てわかります。

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも観て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

土地の地目とは?

土地の地目とは、土地の主な用途を表すもので、

不動産登記規則第99条で、田、畑、宅地など、

全部で23種類の地目が定められています。

不動産登記規則第九十九条(地目)

地目は、土地の主な用途により、田、畑、宅地、学校用地、鉄道用地、塩田、鉱泉地、池沼、山林、牧場、原野、墓地、境内地、運河用地、水道用地、用悪水路、ため池、堤、井溝、保安林、公衆用道路、公園及び雑種地に区分して定めるものとする。

引用元: e-Gov法令検索.「不動産登記規則 」. (参照 2024-11-3)

そのため、これら23種類の地目以外の地目を、

勝手に作ることはできません。

そして、土地の地目は、不動産登記や、土地の現況、

固定資産評価基準など、それぞれの目的によって、

次の3つに区分されます。

- 登記地目:法務局で登記されている地目

- 現況地目:現地の状況から判断する地目

- 課税地目:固定資産評価基準による地目

それでは、登記地目、現況地目、課税地目とは何かについて、

それぞれ具体的にくわしく解説していきます。

登記地目とは?

登記地目とは、不動産登記規則第99条に基づき、

法務局の不動産登記簿に記録されている地目のことで、

次のように、23種類の地目が定められています。

不動産登記規則第99条

地目は、土地の主な用途により、田、畑、宅地、学校用地、鉄道用地、塩田、鉱泉地、池沼、山林、牧場、原野、墓地、境内地、運河用地、水道用地、用悪水路、ため池、堤、井溝、保安林、公衆用道路、公園及び雑種地に区分して定めるものとする。

引用元: Wikibooks.「不動産登記規則第99条」. (参照 2024-11-3)

そして、不動産登記準則第68条の1号~23号を根拠にして、

次のように、それぞれの土地の地目を判断しなければなりません。

- (1号)農耕地で用水を利用して耕作する土地の地目は、「田」になります。

- (2号)農耕地で用水を利用しないで耕作する土地の地目は、「畑」です。

- (3号)建物の敷地及びその維持若しくは効用を果たすために必要な土地の地目は、「宅地」です。

- (4号)学校の校舎や附属施設の敷地、運動場の地目は、「学校用地」です。

- (5号)鉄道の駅舎、附属施設及び路線の敷地の地目は、「鉄道用地」です。

- (6号)海水を引き入れて塩を採取する土地の地目は、「塩田」です。

- (7号)温泉を含む鉱泉の湧出口及びその維持に必要な土地の地目は、「鉱泉地」です。

- (8号)かんがい用水でない水の貯留池の地目は、「池沼」です。

- (9号)耕作の方法によらないで竹木の生育する土地の地目は、「山林」です。

- (10号)家畜を放牧する土地の地目は、「牧場」になります。

- (11号)耕作の方法によらないで雑草、かん木類の生育する土地の地目は、「原野」です。

- (12号)人の遺体又は遺骨を埋葬する土地の地目は、「墓地」になります。

- (13号)境内に属する土地であって、宗教法人法第3条第2号及び第3号に掲げる土地の地目は、宗教法人の所有に属しないものも含み、「境内地」になります。

- (14号)運河法第12条第1項第1号又は第2号に掲げる土地の地目は、「運河用地」です。

- (15号)専ら給水の目的で敷設する水道の水源地、貯水地、ろ水場、又は水道線路に要する土地の地目は、「水道用地」です。

- (16号)かんがい用または悪水はいせつ用の水路の地目は、「用悪水路」です。

- (17号)耕地かんがい用の用水貯留池の地目は、「ため池」になります。

- (18号)防水のために築造された堤防の地目は、「堤」です。

- (19号)田畝又は村落の間にある通水路の地目は、「井溝」です。

- (20号)森林法に基づき農林水産大臣が保安林として指定した土地の地目は、「保安林」です。

- (21号)一般の交通の用に供する道路の地目は、「公衆用道路」になります。道路法による道路であるかどうかは問いません。

- (22号)公衆の遊楽のために供する土地の地目は、「公園」です。

- (23号)以上のいずれにも該当しない土地の地目は、「雑種地」になります。

なお、地目を定める場合、土地の現況及び利用目的に重点を置き、

部分的にわずかな違いがあっても、

土地全体の状況を観察して定めるものとしています。

これら23種類の登記地目については、

「地目の種類は?全23種類の地目を徹底解説!」で、

1つ1つ具体例を挙げてくわしく解説しています。

一筆の土地に、地目が2種類以上の場合は?

たとえば、下図1のように、現地の利用状況を細かく見ると、

一筆の土地の中で、資材置き場、駐車場、

畑という数種類の目的に利用しているような土地があります。

この一筆の土地の利用状況を細かく見れば、

資材置き場と駐車場部分の地目は「雑種地」となり、

畑部分の地目は「畑」となります。

しかし、土地の地目を判断する場合には、

部分的に僅かな違いがあるときでも、

一筆の土地全体の状況を見て、

地目を1種類のみ認定する必要があるのです。

なぜなら、不動産登記準則第68条で、

「地目は、土地の現況及び利用目的に重点を置き、

部分的にわずかな差異の存するときでも、

土地全体としての状況を観察して定めるものとする」としているからです。

そのため、上図1のような土地の場合、

一筆の土地の中に畑が一部存在しますが、

土地の大部分が資材置き場になっているため、

一筆の土地全体としての地目は、「雑種地」と認定されます。

登記地目は、何を見ればわかる?

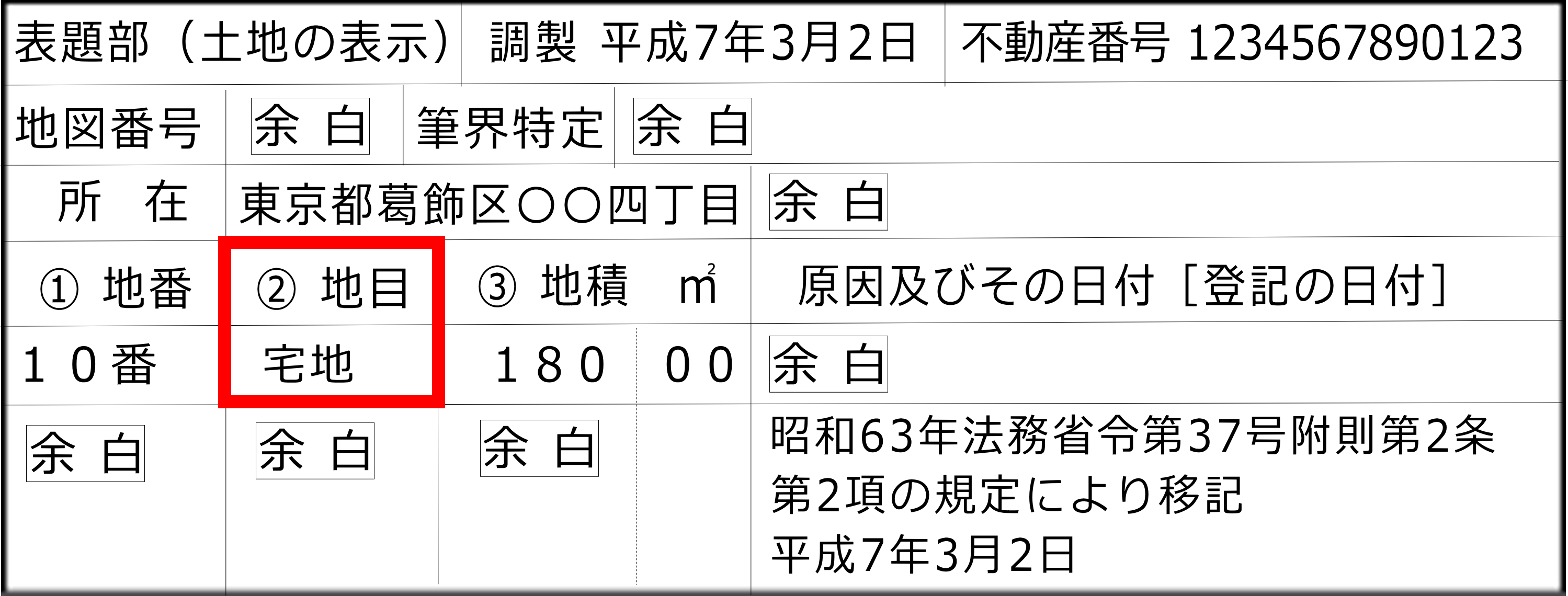

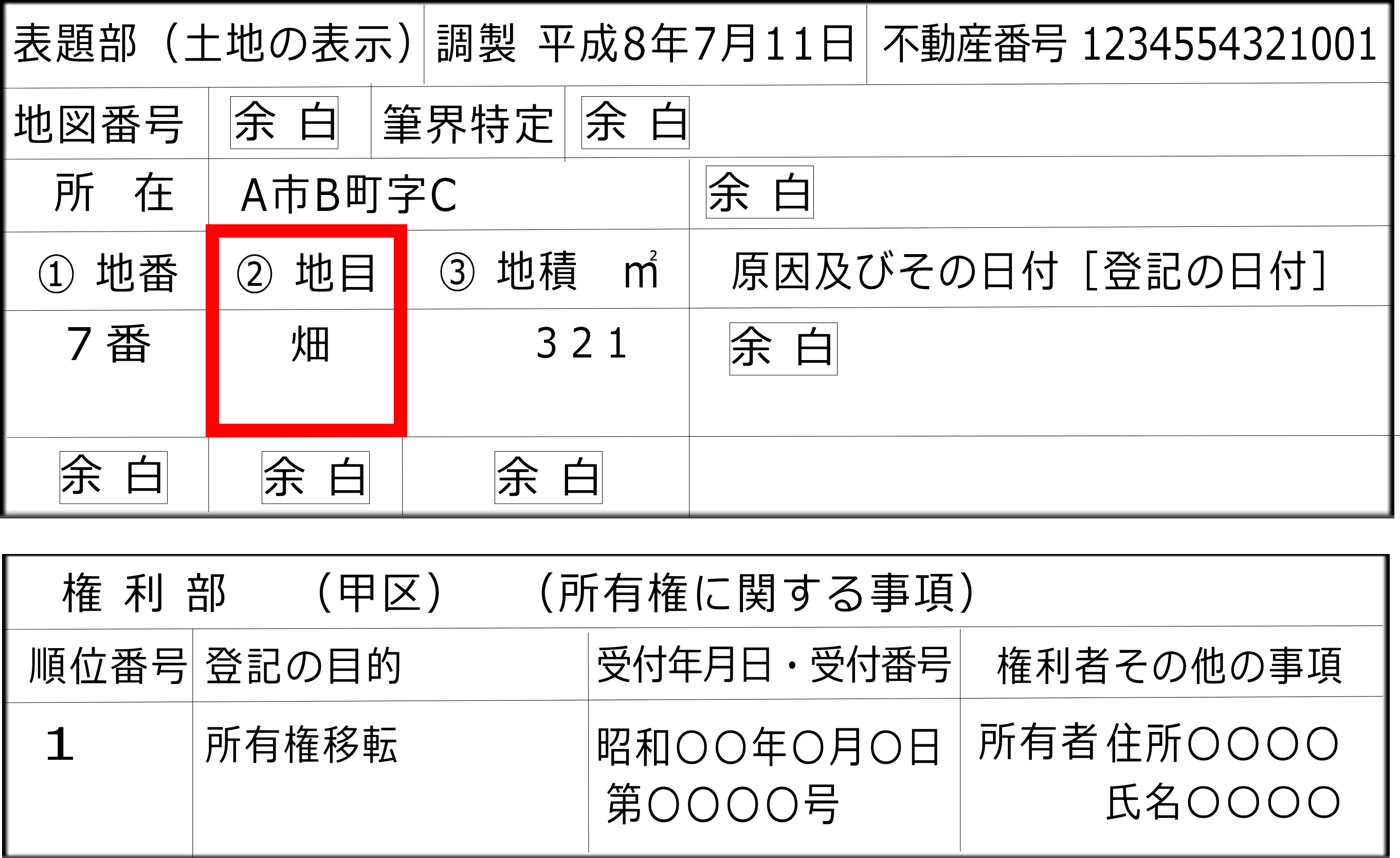

登記地目は、下図2のような土地の登記簿の登記記録を見ればわかります。

土地の登記簿の登記記録は、法務局で管理されていますが、

土地一筆毎に数百円の手数料を支払えば、誰でもどの土地でも、

土地の登記簿謄本や登記情報を取得でき、登記記録を見ることができます。

土地の登記記録には、下図3のように、土地の所在、地番、地目、

地積などを、一筆の土地ごとに記録しており、

土地の登記地目などが、何になっているのかがわかるわけです。

上図3の例で言えば、登記地目は「宅地」になります。

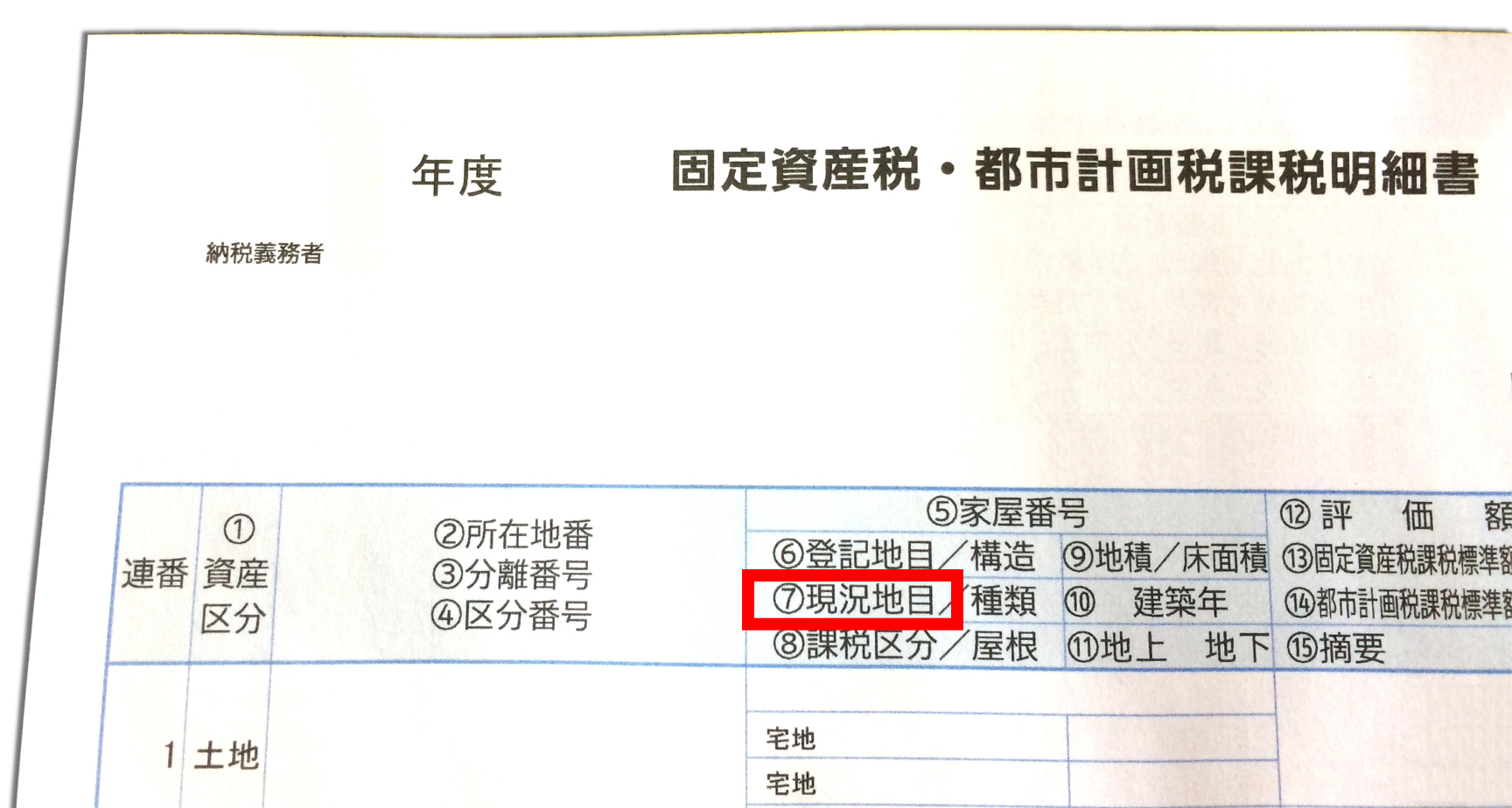

また、毎年5月頃に、市区町村役所から納税義務者宛てに、

送付されてくる下図4のような固定資産税の課税明細書でも、

土地の登記地目を確認することができます。

上図4の例のように、固定資産税の課税明細書には、

登記地目欄がありますので、その欄に該当する部分を見れば、

土地の登記地目を確認できるというわけです。

ただし、固定資産税の課税明細書を見れる人は、

通常、所有者又は納税義務者やその家族などに限られますので、

他人の土地なら、土地の登記簿謄本又は登記情報を取得して、

登記地目を確認するのが一般的です。

登記地目は、現況と一致してる?

土地の登記簿に記録されている登記地目は、

本来、現況(現地の状況)と一致しているはずです。

しかし、現況が変化したにもかかわらず、

地目変更登記を行っていない場合もあるため、

登記地目と現況が、違っていることもあるのです。

たとえば、下図5のように、登記地目は「畑」なのに、

現地を確認して見ると、建物が建っており、

登記地目と現況が一致していない場合もあります。

現況地目とは?

現況地目とは、土地の現在の用途、

および利用状況から判断される地目のことです。

登記地目と現況地目は、下図6と7のように、通常、一致しています。

しかし、土地の登記簿に記録された当時の地目から、

下図8のように利用状況が変わっていることもあり、

登記地目と現況地目が一致していないこともあるのです。

また、固定資産評価基準において定められた課税地目は、

基本的に、現況地目から認定されることになります。

現況地目を調べるには?

現況地目を正確に調べるには、

現地の利用状況を実際に確認するのが一番です。

しかし、現地に行くことが難しいなどの場合には、

下図9のような固定資産税の課税明細書を見ることで、

現況地目(又は課税地目)を確認することもできます。

なぜなら、固定資産税の課税明細書には、

市区町村役所が調べた現況地目(又は課税地目)の記載があるからです。

ただし、市区町村役所が調べた当時から、

現地の利用状況がさらに変わっていることもありますし、

そもそも固定資産税の課税明細書が見れない状況であれば、

やはり、実際に現地の利用状況を確認することになります。

登記地目と現況地目が違っていれば?

登記地目と現況地目が違っていれば、

登記地目と現況地目を一致させるため、通常、

地目変更登記を法務局に申請しなければなりません。

地目変更登記は、土地の表題部所有者、

又は所有権の登記名義人に申請義務があり、

地目の変更があった日から1ヶ月以内に、

地目変更登記を法務局に申請しなければなりません。

もし、土地が共有の場合には、共有者の1人から、

地目変更登記を申請することができます。

なお、地目の変更については、

「地目変更とは」でくわしく解説しています。

土地の地目変更とは何か、自分でできるかどうか、

費用や必要書類については、

「地目変更とは?自分でできる?費用や必要書類」を参照下さい。

課税地目とは?

課税地目とは、固定資産税などの算出の基になる地目のことです。

課税地目の種類としては、大きく分けて、次のように、

田、畑、宅地、鉱泉地、池沼、山林、牧場、

原野、雑種地の9種類になります。

(※財産評価基本通達7)

- 田:農耕地で用水を利用して耕作する土地

- 畑:農耕地で用水を利用しないで耕作する土地

- 宅地:建物の敷地及びその維持若しくは効用を果たすために必要な土地

- 鉱泉地:鉱泉(温泉を含む。)の湧出口及びその維持に必要な土地

- 池沼:かんがい用水でない水の貯留池

- 山林:耕作の方法によらないで竹木の生育する土地

- 牧場:家畜を放牧する土地

- 原野:耕作の方法によらないで雑草、かん木類の生育する土地

- 雑種地:以上のいずれにも該当しない土地

課税地目は、通常、現況地目から判断することになるため、

必ずしも登記地目とは一致しません。

さらに、一筆の土地の中で、数種類の地目で、

別々に評価されて課税されることもあるのです。

たとえば、登記地目は畑になっていても、

現況地目が、畑と宅地の状態であれば、

課税地目も、畑と宅地に分けて課税されるといった感じです。

以上、土地の地目とは何か、登記地目とは何か、

現況地目とは何か、課税地目とは何かを解説いたしました。

なお、23種類の地目の種類については、

「地目の種類は?全23種類の地目を徹底解説!」で、

それぞれいくつかの実例を挙げながら、くわしく解説しています。

また、土地の地目変更とは何か、自分でできるかどうか、

地目変更の費用や必要書類については、

「地目変更とは?自分でできる?費用や必要書類」を参照下さい。