土地家屋調査士:寺岡 孝幸(てらおか たかゆき)

資格:土地家屋調査士(とちかおくちょうさし)、行政書士。

取扱い分野:地目変更登記など表示に関する登記全般。

経歴:開業以来23年間、地目変更など登記に関する業務を行っています。

土地家屋調査士のプロフィールはこちら

雑種地とは、不動産登記規則第99条で定めている地目の1つで、

雑種地以外の22種類の地目のいずれにも該当しない土地のことです。

ただ、土地の地目が雑種地というのは、

具体的にどんな土地のことなのかがよくわからない、

という人も多いのではないでしょうか?

そこでこの記事では、雑種地とは何かについて、

地目変更の登記申請業務を行っている土地家屋調査士が、

地目が雑種地とはどんな土地なのかもわかるように、

具体的にわかりやすく解説いたします。

この記事をすべて閲覧することで、雑種地とは何かがわかり、

地目が雑種地とは具体的にどんな土地なのかもわかります。

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

雑種地とは?

雑種地とは、不動産登記規則第99条で、

23種類定められている土地の地目の1つです。

不動産登記規則第九十九条

地目は、土地の主な用途により、田、畑、宅地、学校用地、鉄道用地、塩田、鉱泉地、池沼、山林、牧場、原野、墓地、境内地、運河用地、水道用地、用悪水路、ため池、堤、井溝、保安林、公衆用道路、公園及び雑種地に区分して定めるものとする。

引用元: e-Gov法令検索.「不動産登記規則 」. (参照 2025-04-29)

また、不動産登記事務取扱手続準則第68条で、

全23種類の地目について、それぞれどんな土地なのかを、

雑種地も含めて、次のようにそれぞれ定められています。

(1) 田:農耕地で用水を利用して耕作する土地

(2) 畑:農耕地で用水を利用しないで耕作する土地

(3) 宅地:建物の敷地及びその維持若しくは効用を果すために必要な土地

(4) 学校用地:校舎、附属施設の敷地及び運動場

(5) 鉄道用地:鉄道の駅舎、附属施設及び路線の敷地

(6) 塩田:海水を引き入れて塩を採取する土地

(7) 鉱泉地:鉱泉(温泉を含む。)の湧出口及びその維持に必要な土地

(8) 池沼:かんがい用水でない水の貯留池

(9) 山林:耕作の方法によらないで竹木の生育する土地

(10) 牧場:家畜を放牧する土地

(11) 原野:耕作の方法によらないで雑草、かん木類の生育する土地

(12) 墓地:人の遺体又は遺骨を埋葬する土地

(13) 境内地:境内に属する土地であって、宗教法人法(昭和26年法律第126号)

第3条第2号及び第3号に掲げる土地(宗教法人の所有に属しないものを含む。)

(14) 運河用地:運河法(大正2年法律第16号)第12条第1項第1号又は第2号

に掲げる土地

(15) 水道用地:専ら給水の目的で敷設する水道の水源地、貯水池、ろ水場又は水道線路に要する土地

(16) 用悪水路:かんがい用又は悪水はいせつ用の水路

(17) ため池:耕地かんがい用の用水貯留池

(18) 堤:防水のために築造した堤防

(19) 井溝:田畝又は村落の間にある通水路

(20) 保安林:森林法(昭和26年法律第249号)に基づき農林水産大臣が保安林

として指定した土地

(21) 公衆用道路:一般交通の用に供する道路(道路法(昭和27年法律第180号)

による道路であるかどうかを問わない。)

(22) 公園:公衆の遊楽のために供する土地

(23) 雑種地:以上のいずれにも該当しない土地

(出典:法務省「不動産登記事務取扱手続準則」)

つまり、雑種地以外の22種類の地目に該当しない土地の地目は、

不動産登記では、すべて雑種地になるということです。

雑種地のよくある例

たとえば、地目が雑種地でよくある例としては、

月極駐車場や、資材置き場、ガソリンスタンド、

太陽光発電施設の敷地、遊園地、運動場、ゴルフ場、

鉄塔敷地又は変電所敷地などです。

なお、駐車場や資材置き場、ガソリンスタンドなどのように、

利用状態や利用目的が明らかな土地もあれば、

利用状態や利用目的が明らかでない空き地のような土地も、

実務上は、雑種地として扱われることがよくあります。

不動産登記上の雑種地と固定資産評価基準上の雑種地の違い

雑種地という地目は、不動産登記だけでなく、

固定資産評価基準にも出てくる地目である事に注意が必要です。

そして、固定資産評価基準では、田、畑、宅地、鉱泉地、

池沼、山林、牧場、原野の8種類の地目の内、

いずれにも該当しない土地の地目は、雑種地とされています。

(出典:総務省「固定資産評価基準第一節」)

不動産登記上の地目と、固定資産評価基準上の地目の違いを、

わかりやすく一覧表でまとめますと、下記のようになります。

| 不動産登記上の地目 | 固定資産評価基準上の地目 |

| 田 | 田 |

| 畑 | 畑 |

| 宅地 | 宅地 |

| 鉱泉地 | 鉱泉地 |

| 池沼 | 池沼 |

| 山林 | 山林 |

| 牧場 | 牧場 |

| 原野 | 原野 |

| 学校用地 鉄道用地 塩田 境内地 墓地 運河用地 水道用地 用悪水路 ため池 堤 井溝 保安林 公衆用道路 公園雑種地 | 雑種地 |

上記表1のように、固定資産評価基準では、

現況が異なるかなりの種類の土地が、雑種地扱いになるのです。

地目が雑種地とは具体的にどんな土地?

ここからは、地目が雑種地とは、

具体的にどんな土地なのかを見て行きましょう。

(1)月極駐車場

下図1のような月極駐車場として利用されている土地の地目は、

雑種地となります。

(2)資材置き場

下図2のような資材置き場として利用されている土地の地目は、

雑種地となります。

(3)ガソリンスタンド

下図3のようなガソリンスタンドに利用されている土地の地目は、

雑種地となります。

(4)住宅展示場

下図4のような住宅展示場に利用されている土地の地目は、

雑種地となります。

(5)水力発電のための水路又は排水路

下図5のような水力発電のための水路又は排水路の地目は、

雑種地となります。

(出典:不動産登記事務取扱手続準則第69条5号)

(6)太陽光発電施設として利用されている土地

下図6のような太陽光発電施設として利用されている土地の地目は、

雑種地になります。

(7)遊園地、運動場、ゴルフ場又は飛行場

下図7のような遊園地や運動場、ゴルフ場、飛行場の各敷地で、

一部に建物がある場合でも、建物敷地以外の土地利用を主とし、

建物はその附随的なものに過ぎないと認められる場合には、

その全部の地目を雑種地とします。

(出典:不動産登記事務取扱手続準則第69条7号)

(8)競馬場内の馬場

下図8のような競馬場内の土地については、事務所、

観覧席及び厩舎など永久的設備と認められる建物敷地、

及びその附属する土地の地目は宅地とし、

馬場の地目は雑種地とし、その他の土地は現況に応じて地目を定めます。

(出典:不動産登記事務取扱手続準則第69条8号)

(9)宅地に接続していないテニスコート又はプール

下図9の様なテニスコート又は下図10の様なプールについては、

宅地に接続しているものは、地目を宅地とし、

宅地に接続していないものは、地目を雑種地とします。

(出典:不動産登記事務取扱手続準則第69条9号)

(10)乗馬場

下図10のような乗馬場の土地の地目は、

雑種地になります。

(11)ペット霊園

下図11のようなペット霊園の土地の地目は、

雑種地になります。

ペット霊園は、人骨又は遺骨を埋葬する墓地とは異なり、

犬や猫などのペットの埋葬に係る土地のため、

地目が墓地には該当せず、地目は雑種地です。

(12)建物設備のない火葬場

下図12-1のような建物設備が無い火葬場は、

地目を雑種地とします。

(出典:不動産登記事務取扱手続準則第69条12号)

ただし、下図12-2のような火葬場の構内に建物設備がある時は、

構内全部の地目を宅地とすることに注意が必要です。

(13)高圧線の下の土地で他の目的に使用できない区域

下図13のような高圧線の下の土地で、

他の目的に使用することができない区域は、

土地の地目を雑種地とします。

(出典:不動産登記事務取扱手続準則第69条13号)

(14)鉄塔敷地又は変電所敷地

下図14のような鉄塔敷地又は変電所敷地の地目は、

雑種地になります。

(出典:不動産登記事務取扱手続準則第69条14号)

(15)坑口又はやぐら敷地

下図15のような坑口又はやぐら敷地の地目は、

雑種地になります。

(出典:不動産登記事務取扱手続準則第69条15号)

(16)その他、地目が雑種地になる土地

他に次のような土地も、地目が雑種地となります。

- 製錬所の煙道敷地

- 陶器かまどの設けられた土地で、永久的設備と認められる雨覆いが無い土地

- 木場(木ぼり)の区域内の土地で、建物が無い土地

(出典:不動産登記事務取扱手続準則第69条16号・17号・18号)

地目が雑種地かどうかを調べるには?

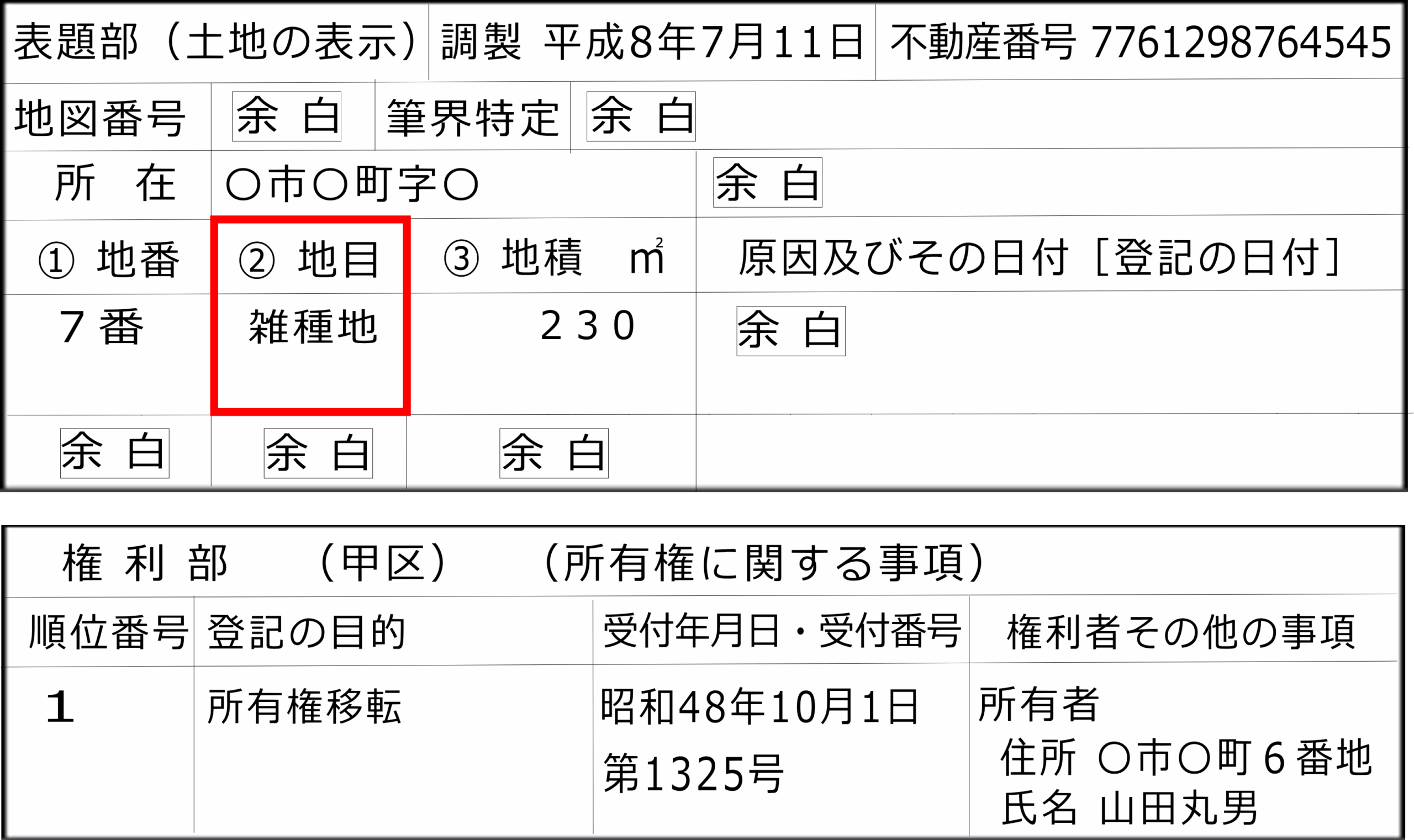

土地の地目が雑種地かどうかを調べるには、

下図16のような登記記録が載っている土地の登記事項証明書、

又は登記事項要約書、若しくは登記情報を、

法務局又はネット上で取得して調べる方法が一般的です。

もし、上図16のように、地目欄に雑種地と記載されていれば、

その土地の登記上の地目は雑種地ということがわかります。

逆に、地目欄に宅地など雑種地以外の地目が記載されていれば、

その土地の登記上の地目は雑種地ではないということです。

ただし、土地の登記上の地目が雑種地となっていても、

現在の現地の状況、いわゆる現況地目は、

雑種地とは言えない状態になっていることもあります。

なぜなら、現況地目が、登記上の地目と異なっていても、

土地所有者が、地目変更の登記申請手続きをしない限り、

通常、登記上の地目は、雑種地のままだからです。

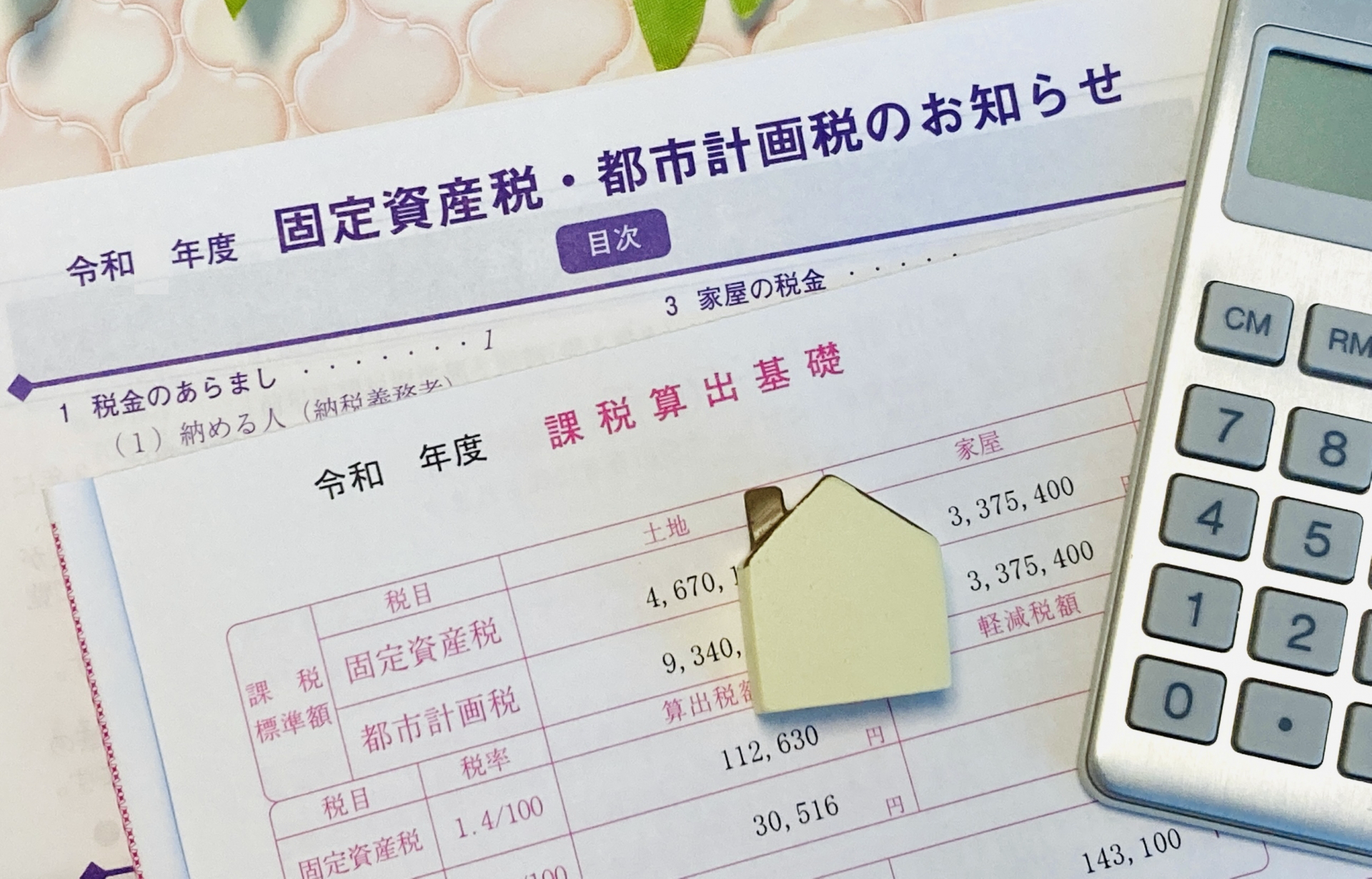

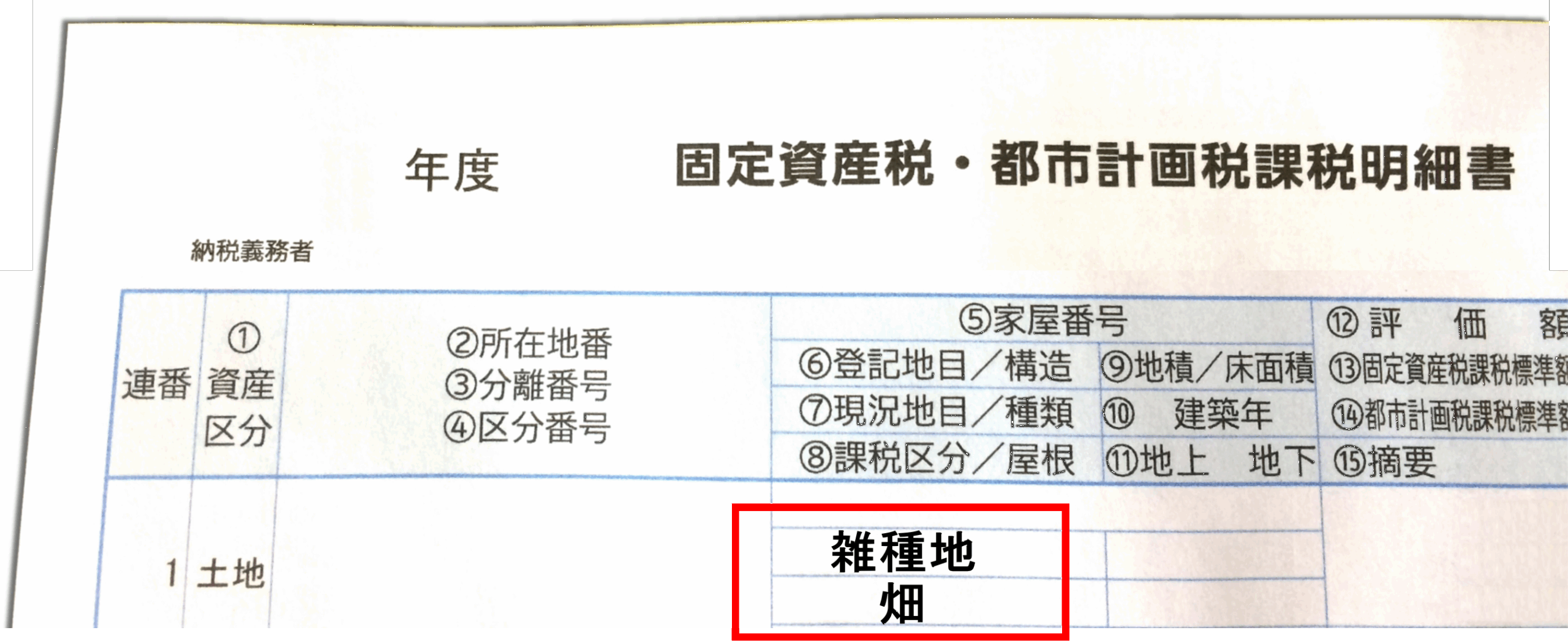

もし、土地の登記上の地目が雑種地であっても、現況が畑で、

下図17のように、固定資産税の課税の現況地目が、

畑になっていたりすると、通常、農地扱いとなり、

農地法が関係してくるので、注意が必要になります。

そのため、土地の地目が雑種地かどうかを調べるには、

まず、登記上の地目を確認した上で、

実際に現地で、現況地目の確認も行ってから、

土地の地目が、本当に雑種地かどうかを判断すると良いのです。

雑種地に家は建てられる?

雑種地に家は建てられるかという疑問については、

土地の登記上の地目が雑種地であっても、

固定資産税の課税地目などが雑種地であっても、

市街化区域であれば、通常、家を建てることができます。

なぜなら、土地の地目が雑種地だからと言って、

家を建てれないという制限は、特にないからです。

ただ、市街化調整区域内の土地の場合は、

土地の地目が雑種地でも、雑種地以外でも、

原則、家を建てることはできません。

また、土地の地目を雑種地から宅地にしてから、

家を建てられるというのも間違いです。

土地の登記上の地目が雑種地のままでも、

市街化調整区域や農業振興区域以外、

通常、家を建てることは可能だからです。

ただ、地目が雑種地の土地に、家を建てた場合には、

雑種地から宅地への地目変更登記が必要になります。

なぜなら、土地の地目に変更があった時は、

地目の変更があった日から1ヶ月以内に、

土地の表題部所有者、又は、所有権の登記名義人に、

法務局への地目変更登記の申請義務があるからです。

つまり、地目を宅地にしてから家を建てれるわけではなく、

家が建ったら、その土地の現況地目は宅地となるので、

もし、登記上の地目が雑種地なら、

雑種地から宅地への地目変更登記申請が必要になるということです。

以上、雑種地とは何かについて解説致しました。

なお、地目変更とは何かや、地目変更は自分でできるかどうか、

地目変更の費用や必要書類については、

「地目変更とは?自分でできる?費用や必要書類」で、

くわしく解説しています。

また、地目変更の費用については、

「地目変更の費用はいくら?地目変更登記費用」をご参照下さい。